第三代半导体之GaN研究框架与国内贸易发展

随着全球科技竞争的加剧,第三代半导体材料氮化镓(GaN)凭借其高频、高效、耐高压等优异性能,在新能源、5G通信、快充和国防等领域展现出巨大潜力。本文将从GaN的研究框架出发,探讨其在技术、产业链及市场应用方面的进展,并分析国内贸易现状与未来发展趋势。

一、GaN研究框架:技术、产业链与核心应用

1. 技术特性与优势

GaN作为第三代半导体的代表,具有宽禁带、高电子迁移率和耐高温等特点。相比传统硅基材料,GaN器件在相同功率下体积更小、效率更高,尤其适用于高频率、高功率场景。研究重点包括外延生长技术、器件设计与制造工艺,其中衬底材料的质量是关键瓶颈,目前以硅基、蓝宝石和碳化硅衬底为主流方向。

2. 产业链结构

GaN产业链涵盖上游材料(衬底、外延片)、中游器件制造(设计、制造、封测)和下游应用(射频、电力电子、光电子)。国内企业正加速布局,例如三安光电、华润微等在衬底和外延片领域取得突破,而华为、中兴等则在射频器件方面积极研发。产业链的完善依赖产学研合作,政策支持与资本投入也至关重要。

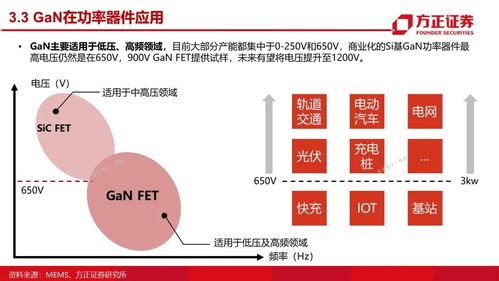

3. 核心应用场景

GaN的应用广泛,主要包括:

- 电力电子:用于新能源汽车、充电桩和工业电源,提升能效并减少能耗。

- 射频通信:在5G基站和卫星通信中,GaN器件能提供更高功率和更小尺寸。

- 快充技术:消费电子领域的快充头已大规模商用,推动市场快速扩张。

- 国防与航天:高功率雷达和电子战系统依赖GaN的耐高压特性。

二、国内贸易现状与发展机遇

1. 贸易规模与结构

中国是全球半导体消费大国,但在GaN领域仍处于追赶阶段。根据海关数据,国内GaN相关产品进口依赖度较高,尤其是高端衬底和射频器件。随着本土产能提升,出口开始增长,主要面向亚洲和欧洲市场,产品以中低端器件和模组为主。贸易结构呈现“进口高附加值、出口中低端”的特点,亟需技术升级以改善贸易平衡。

2. 政策驱动与市场机遇

国家层面将第三代半导体列为战略重点,通过“十四五”规划等政策提供资金和税收优惠。国内贸易受益于内需市场扩张,例如新能源汽车和5G基建带动GaN器件需求激增。“双循环”战略鼓励国产替代,为本土企业创造进口替代机会,推动产业链自主可控。

3. 挑战与应对策略

国内贸易面临技术壁垒、国际竞争和供应链波动等挑战。欧美日企业在GaN专利和高端市场占据优势,而国内企业需加强研发投入,突破核心材料与制造工艺。建议通过国际合作引进技术,同时培育本土龙头企业,建立标准体系,并利用自贸协定拓展海外市场,以提升全球竞争力。

三、未来展望

GaN技术有望在未来十年迎来爆发期,国内贸易将随着技术成熟和成本下降而持续增长。预计到2030年,中国GaN市场规模或突破千亿元,贸易结构将向高端化转型。企业应聚焦创新,整合产业链资源,并利用数字贸易平台拓展全球网络。政府则需优化贸易政策,加强知识产权保护,营造开放合作的国际环境。

GaN作为第三代半导体的关键材料,其研究框架的深化与国内贸易的协同发展,将为中国科技自立和经济增长注入新动力。通过技术突破和市场开拓,中国有望在全球半导体格局中占据更重要的位置。

如若转载,请注明出处:http://www.sz100ka.com/product/47.html

更新时间:2026-05-31 17:42:13